Weitere

Skripte und mehr findet ihr auf meiner Homepage. Bitte wählt

eine Kategorie! |

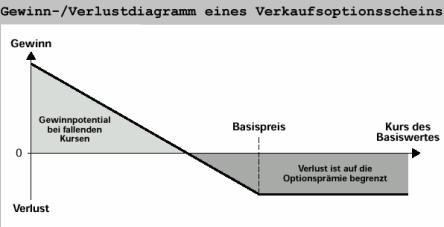

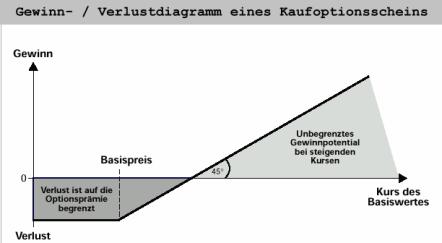

Option: Recht, nicht aber die Verpflichtung eine bestimmte Menge eines Basiswertes zu einem bestimmten Zeitpunkt zu einem vorher festgelegten Preis zu kaufen (Call) bzw. zu verkaufen (Put)

Optionsschein: verbriefte Wertpapierform von Optionen

In der Regel wird von der effektiven Lieferung bei Optionen abgesehen und stattdessen ein Barausgleich vorgenommen

Optionen liegen unterschiedliche Erwartungen der Vertragsparteien zugrunde. Beim Kauf geht die eine Partei von steigenden Kurse aus und hofft so günstig den Basiswert kaufen zu können, während die andere Partei von stagnierenden bzw. fallenden Kursen ausgeht. Analog bei Verkaufsoptionen.

Basiswert (underlying): |

Deutsche Telekom |

Der Wert, für den die Option das Recht verbrieft |

Aktueller Kurs: |

25€ |

Der aktuelle Kurs des Basiswertes |

Basispreis: |

24€ |

Bezugskurs für den Basiswert bei Ausübung der Option |

Laufzeitende: |

31.03.2002 |

Gültigkeit des Optionsrechts (1,2,3,6,12,18 Monate) |

Bezugsverhältnis: |

10:1 |

Anzahl der Optionen, die zum Bezug eines Anteils des Basiswertes benötigt werden |

Optionsscheinpreis: |

0,60€ |

Preis für eine Option (Bezugsverhältnis beachten!!!) |

Ausübungsart |

Amerikanische Option |

Amerikanische Option: kann jederzeit während der Laufzeit eingelöst werden Europäische Option: kann nur am Laufzeitende eingelöst werden |

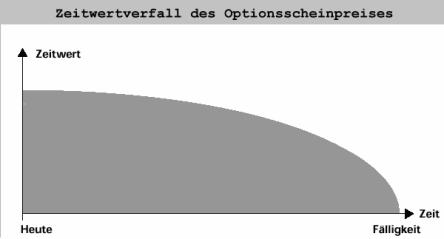

· Innerer Wert: Wert des Optionsscheines bei sofortiger Ausübung (Gewinn) =Kurs der Basiswertes - Basispreis

·

Zeitwert: sinkt mit der Restlaufzeit gegen 0 da die Chancen auf

Gewinne kleiner werden

èUnterteilung in: (bezogen auf Call)

Der Hebel gibt an, wie stark die Option im Vergleich zum Basiswert von Kursveränderungen profitiert. Die Angabe ist eine relative Größe. Durch den geringeren Preis der Option gegenüber dem Basiswert ist der prozentuale Anstieg/ Fall bei der Option deutlich höher. Dies bürgt Chancen aber auch große Risiken. Der Hebel ist eine dynamische Kennzahl.

Hebel

= ![]()

Bei einer Option ist der Kapitalersatz im Vergleich zum Erwerb des Basiswertes deutlich geringer. Da der Optionsschein jedoch direkt vom Kurs des Basiswertes profitiert, ist der prozentuale Anstieg des Optionsscheines deutlich höher als beim Basiswert. Das Verhältnis, wie viel mal so stark der Optionsschein zum Basiswert steigt gibt der Hebel an.

|

01.04. |

01.06. |

Gewinn |

Preis des Basiswertes |

24€ |

36€ (d.h. +12€ Gewinn) |

50% Gewinn |

Preis der Option |

6€ |

18€ (d.h. +12€ Gewinn) |

200% Gewinn |

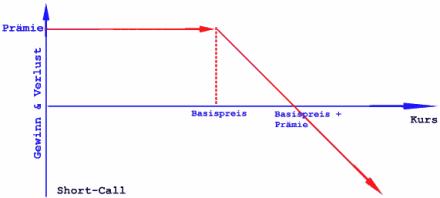

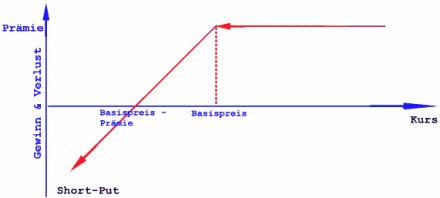

Im Gegensatz zu Long-Strategien beginnt die Short-Strategie nicht mit der Zahlung einer Prämie, sondern mit dem Eingang der Prämie. Short-Strategien beinhalten die Verpflichtung zur Abnahme eines Wertes (Put) bzw. zum Verkauf eines Wertes (Call) zu einem festgelegten Preis.

1 Call / Put steht in Deutschland für 100 Aktien è Die Prämie steht jedoch für 1 Aktie!!

Beispiel: Short-Put-Strategie

Es sollen 1000 Aktien Siemens zum Limit 130,- gekauft werden (Kurs aktuell 145,-)

Beispiel: Short-Call-Strategie

Es sollen 1000 Aktien Siemens zu 150€ verkauft werden (Einstandskurs = 90)

1. Möglichkeit: Limitorder èVerkauf bei 150 mit insgesamt 60000,- Gewinn èbei Kurs unter 150 passiert nichts

2. Möglichkeit: Short-call-Verkauf (10 Stk, Basispreis 150,- Prämie 12,50) èEinnahme der Prämie von 12500,- èbei 150 Gewinn von 60000,- zzgl. der Prämie von 12500,- und bei Kurs unter 150 Gewinn von 12500,-

Vergleich bei einer Anlageentscheidung zwischen Long- und Short-Strategie:

Kurs der Aktie steht bei 150 und steigende Erwartung

Optionsprämie für Long-call und Short-Put je 10€; Basispreis 150€

Kurs |

Short put |

Long-Call |

120 |

-20€ (30€ Verlust+10€ Prämie) |

-10€ (Prämie) |

130 |

-10€ (20€ Verlust +10€ Prämie) |

-10€ |

140 |

0,-€ (10€ Verlust +10€ Prämie) |

-10€ |

150 |

10€ (Prämie) |

-10€ |

160 |

10€ |

0€ (10€ Gewinn-10€ Prämie) |

170 |

10€ |

10€ (20€ Gewinn-10€ Prämie) |

180 |

10€ |

20€ (30€ Gewinn-10€ Prämie) |

èBei einer Kurserwartung zwischen 130 und 170€ ist ein Short-Put vorzuziehen, obwohl bei r Erwartung steigender Kurse zunächst der Gedanke an eine Long-Call aufkommt.

Je höher |

Call |

Put |

Erklärung |

Aktienkurs |

Steigt |

Fällt |

Dem call liegt eine steigende Erwartung zugrunde èer steigt, beim put umgekehrt |

Basispreis |

Fällt |

Steigt |

Beim call ist bei einem hohen Basispreis die Gewinnchance kleiner èweniger Attraktiv èweniger teuer; put umgekehrt |

Volatilität |

Steigt |

Steigt |

Eine hohe Volatilität bedeutet eine hohe Chance auf Gewinne |

Restlaufzeit |

Steigt |

Steigt |

Der Zeitwert wird, je größer die Restlaufzeit, immer größer |

|