Die internen Verrechnungen zw. Konzernunternehmen

werden unter „Forderungen / Verbindlichkeiten gegenüber verbundenen

Unternehmen“ verbucht.

Je größer diese Posten

desto schwerer ist die Ergebnisanalyse und das Manipulationsrisiko

Zwischen Konzernmutter und –tochter

besteht eine Abhängigkeit

- Durch Preise ist eine Lenkung der Töchter mgl. (Verrechnungspreise = Lenkungspreise)

- Wettbewerbspolitische Konsequenzen:

- Durch Stützung können nicht überlebensfähige Unternehmen am Markt gehalten werden (nicht marktkonform)

- Beeinflussung der Wettbewerbsfähigkeit

- Sanktionen gegenüber Einzelunternehmen (Bevorzugung/Benachteiligung)

Verrechnungspreise sind steuerlich

bedingt

Konflikt: Optimum des Konzern vs.

Optimum der Einzelunternehmen

Konzernsteuerung: gemeinsame...

- Beschaffungswege

- Personalplanung (Abstellungsverträge)

- Marketing / Imagepflege

- Organisation

- Produktionsstätten / -module

- Liquidität èCash management system

Cash management system

- Barreserve der Einzelunternehmen èZusammenfassung zur Barreserve des Konzern èOptimierung der Kassenhaltung

- Vorteil:

Barreserve des Konzern < Summe der einzelnen Barreserven

sinnvolle Nutzung von ungenutzter Liquidität

bessere Anlagekonditionen durch größere Beträge èmehr Rentabilität - Internationales ~ : zusätzliches Risiko von Kursschwankungen

- Durch Konzernabschluss werden Währungsrisiken zwischen den Unternehmen egalisiert, da hier ein Ausgleich erfolgt (einer bekommt mehr, der andere zahlt mehr und umgekehrt) èbei Einzelunternehmen müssen Währungsrisiken kostenintensiv beseitigt werden èNachteil: große Transparent und Offenlegung

In der Konzernbilanz werden Positionen

zw. den Einzelunternehmen gegeneinander aufgerechnet

Am Ende werden aus Verbindlichkeiten

und Forderungen der Einzelunternehmen, jene des Konzerns

Konzernabschluss

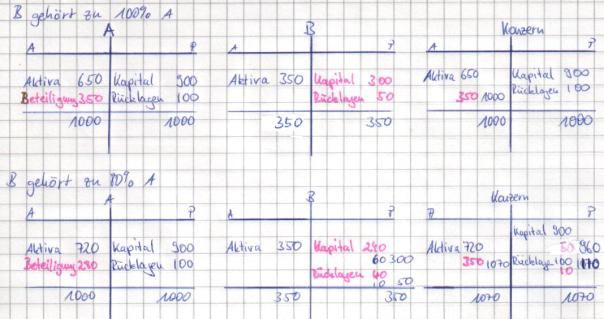

Im ersten Fall gehört B zu 100%

A. Deshalb sind Kapital und Rücklagen von B gleich der Beteiligung

von A. Folglich werden diese Posten bei der Konzernbilanz nicht berücksichtigt,

da sie ja bereits in A enthalten sind. Ansonsten erfolgt eine Addition der

Aktiva.

Im ersten Fall gehört B zu 100%

A. Deshalb sind Kapital und Rücklagen von B gleich der Beteiligung

von A. Folglich werden diese Posten bei der Konzernbilanz nicht berücksichtigt,

da sie ja bereits in A enthalten sind. Ansonsten erfolgt eine Addition der

Aktiva.

Im zweiten Fall gehört B zu 80% A. Daher sind Kapital und Rücklagen nur zu 80% der Beteiligung von A zuzurechnen. Bei der Konzernbilanz werden die Aktiva wieder addiert und beim Kapital und den Rücklagen die 20% hinzugerechnet, die in Fremdbesitz bei B sind. Daher steigt die Konzernbilanzsumme.

Die Konzernbilanzsumme ist somit größer als die Bilanzsumme jedes einzelnen Unternehmens, jedoch kleiner als die Summe der Einzelbilanzsummen ècash management system

Im ersten Fall gehört B zu 100%

A. Deshalb sind Kapital und Rücklagen von B gleich der Beteiligung

von A. Folglich werden diese Posten bei der Konzernbilanz nicht berücksichtigt,

da sie ja bereits in A enthalten sind. Ansonsten erfolgt eine Addition der

Aktiva.Im zweiten Fall gehört B zu 80% A. Daher sind Kapital und Rücklagen nur zu 80% der Beteiligung von A zuzurechnen. Bei der Konzernbilanz werden die Aktiva wieder addiert und beim Kapital und den Rücklagen die 20% hinzugerechnet, die in Fremdbesitz bei B sind. Daher steigt die Konzernbilanzsumme.

Die Konzernbilanzsumme ist somit größer als die Bilanzsumme jedes einzelnen Unternehmens, jedoch kleiner als die Summe der Einzelbilanzsummen ècash management system

Beim Konzernabschluss erfolgt eine

Disaggregierung, d.h. die Einzelunternehmen werden im Rahmen einer Segmentsberichtserstattung

bewertet. Jedoch werden hier nur die Umsätze, nicht jedoch die Gewinne

betrachtet.