Weitere

Skripte und mehr findet ihr auf meiner Homepage. Bitte wählt

eine Kategorie!

|

Konzepte und

Methoden zur Vermögensverwaltung

Markowitz-Theorie

1952 veröffentlicht; Nobelpreis

1990 èGrundlage der Kapitalmarkttheorie

Grundsatz:

Verhältnis zwischen

Einzelrisiko und Portfoliorisiko

Jedem Einzeltitel wird ein spezifisches

Risiko zugewiesen èentsprechend

der Einzelrisiken ist eine Streuung / Diversifikation notwendig

Grundsätze:

Erträge werden als Wahrscheinlichkeit

abgebildet èErträge

gelten grundsätzlich als unsicher

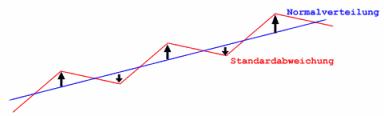

Es gibt eine Risikonormalverteilung

(Linie), die jedoch einer Standardabweichung unterworfen ist (Ausschlag

der Zacken)

Risiko = Schwankung der Rendite

Wert des Portfolios = Streuung

der Rendite und Korrelation der Einzelwerte (Zusammenwirkung/ Abhängigkeit

der Einzelwerte voneinander)

Ziel: optimales Portfolio empirisch

unterlegt und mathematisch bewiesen

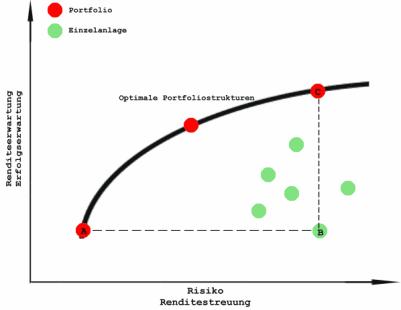

Darstellung in einem Ertrags-Risiko-Diagramm

èRisk-Return-Map

Darstellung:

Die grünen Punkte repräsentieren

die Risiken von Einzelanlagen. Kombiniert man diese Einzelanlagen, erhält

man Portfolios (rote Punkte), die auch wieder ein spezifisches Risiko haben.

Bei bestimmten Portfolios ist dieses Risiko optimiert. Diese Portfolios repräsentieren

eine Kurve (schwarze Linie) èEffizienzkurve.

Vergleich:

Einzelanlage B è

Portfolio A: gleiche Renditeerwartung jedoch deutlich höheres Risiko der

Einzelanlage

Einzelanlage B è

Portfolio C: gleiche Risikotoleranz, jedoch Rendite der Einzelanlage deutlich

unter der des Portfolios

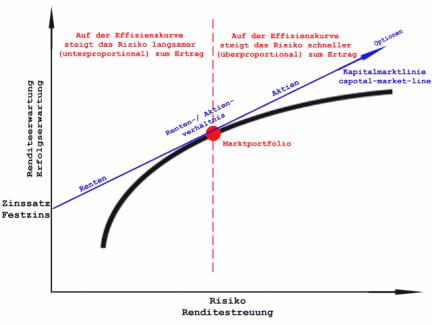

Tobin-Theorie / Marktportfolio

Anlagen werden in einen sicheren

und unsicheren Betrag gesplittet (je nach Risikotoleranz)

Ziel: Bestimmung des ausgewogensten

Rendite-Risikoverhältnisses

Dieses optimale Portfolio bezeichnet

man als Marktportfolio

Konstruktion/ Ermittlung des Marktportfolios:

Abtragen des Zins für eine

Festzinsanlage ohne Risiko auf der Renditeachse

Anlegen einer Tangente von diesem

Punkt an die Effizienzkurve

Schnittpunkt Tangente èEffizienzkurve

=Marktportfolio = bestes Rendite-Risiko-Verhältnis (sicherste Anlage

bei optimalem Ertrag)

Ziel aller Anleger ist dieses Portfolio

Darstellung:

Die Tangente bezeichnet man als

Kapitalmarktlinie. Auf ihr können alle Verhältnisse zwischen Aktien,

Anleihen, Festgelder, und Optionen als Risiko-Ertrags-Wert abgebildet werden

èje weiter rechts der

Wert, desto höher das Risiko

Das Marktportfolio repräsentiert

die optimale Mischung zwischen Aktien/ Anleihen und sonstigen Anlagen (èsiehe Musterportfolios bei

Anlegertypen)

Ist der Anleger weniger risikobereit

wird ein Portfolio links vom Marktportfolio genommen (umgekehrt bei risikotoleranterem

Anleger Portfolio rechts vom Marktportfolio) èFolge:

Anleger erhält das Risiko-Ertrags-Verhältnis was er möchte,

hat jedoch dabei ein unausgewogenes Risikoverhältnis, was er selber

wünscht

Marktportfolio:

Vorteil eines Marktportfolios für

die Bank:

Nachteil eines Marktportfolios für

die Bank:

Ziele zur Abhebung der eigenen Produkte:

Optimierung des Marktportfolios

durch Einbringung von exotischen Werten als Beimischung oder einer großen

Research-Abteilung als Kundenplus

èz.Zt.

eher ein Zurückfahren der Zusatzinformationen

Ausbau des Service als Bankmerkmal

Ausgiebigere, individuellere

Chance-Risiko-Beratung

Aufbau des Extraservice

Portfoliogestaltung / Risiko

Prüfung der Einzelrisiken und

deren Tragbarkeit für den Anleger

Risiko = zufällige Abweichung

vom geplanten Ertrag

Risiken:

Markt und Preis

Schwankung

des Marktwertes einer Finanzanlage in einem bestimmten Zeitraum (siehe

oben: Zackenkurve) èabhängig

von kursbeeinflussenden Faktoren

Bonität

Insolvenzrisiko

des Emittenten

Liquidität

Realisierungsrisiko

bei der Weitergabe èUnsicherheit

bei marktengen Titeln; Zeitfaktor und Kosten

Abwicklung

Transaktionsproblem

(falsche Orders, Systemabstürze, schlechte Schnittstellen)

Verhalten

Informationsasymmetrie;

Kunde oder Bank verhalten sich nicht wie abgesprochen

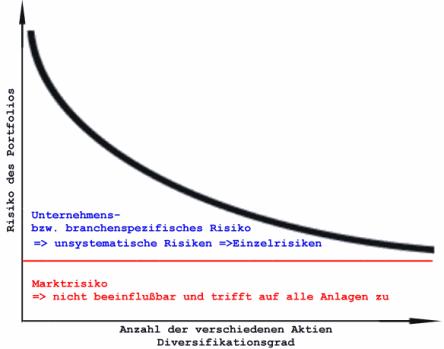

Markowitz: Marktrisiko als Hauptrisiko

èRest sind Nebenrisiken

In der Regel ist der Anleger risikoavers

und strebt daher das Marktportfolio an

Bei der Diversifikation reduzieren

sich unternehmens- und branchenspezifische Risiken auf ein Minimum, so dass

nur noch das nicht beeinflussbare Marktrisiko bleibt

Ziele:

Spezifische Einzelrisiken filtern

Eintrittswahrscheinlichkeit und

Dimension der Risiken èbest-case

und worst-case

Abgleich mit der Risikotoleranz

des Kunden

Ermittlung der Risikotoleranz

direkter Vergleich mit bestimmten

Musterportfolios und Kundengruppen

èjedem

Musterportfolio wird ein Musterkunde zugeordnet

èKunde

findet sich in einem der Musterkunden wieder und wird dem entsprechenden

Musterdepot zugeordnet

„Experimente“: Hypothetische Fragen

zum Verhalten bei bestimmten Marktsituationen

Ökonomitrie: Fragenkatalog

zu den Themen:

Anlagehorizont / Zeithorizont

Erfahrungen

finanzielle Situation

Risikobereitschaft

Das Marktrisiko bleibt immer bestehen. Es

muß die Erwartung/ das Risiko (subjektiv) mit der objektiv gemessenen

Risikotoleranz abgeglichen werden.

Grundsätze

der Anlageberatung

Vermögensberatung

/ Advisory banking

Weg von der Vermögensverwaltung

zur Vermögensberatung

Beratungsqualität erhöhen

und als Ansatz denn als Pflicht sehen

Veränderungen bei der Umstellung

von Vermögensverwaltung zur Vermögensberatung:

Grundsätze für einen Finanzplanes:

Anlagephilosophie

Finanzsituation

Anlageziele und Präferenzen

èAsset Allocation

Eventualitäten èPolster,

Reserven, Nachfolge, Erbschaft

Anlegerphilosophien

Anlagephilosophie |

Ziele |

Instrumente |

Liquidität |

Schnelle Verfügbarkeit |

Bargeld, Tagesgeld, Staatsanleihen |

|

Schutz gegen Krisen, Abwertung, Inflation |

Anleihen höchster Bonität; Konto bei

Groß-/ Staatsbank; Substanzwerte; internationale Streuung |

Rendite |

Risikobeschränkung bei hoher Rendite, Liquidität |

Anleihen und Aktien |

Spekulativ |

Chancen wahrnehmen auch bei hohem Risiko |

Optionen, Emerging Markets, Neue Märkte |

Gesamtansatz (von allem etwas) èFinanzplan |

Von allem etwas |

Versicherungen und ein Mix aller anderer Anlagen

je nach Risikotoleranz |

Struktur eines Finanzplans

Wer? |

Wer ist Investor? Wer ist wirtschaftlicher Berechtigter?

Wer handelt? |

Anlagephilosophie |

Welche Leitidee aus welchem Grund? |

Lage des Investors |

Finanzsituation

Anlageziel und Präferenzen

Eventualitäten |

Vorschlag (je nach Kundengruppe/Volumen aus Kostengründen

unterschiedlich detailliert) |

Asset-Allocation und Effekt der Aufteilung |

Prognose (je nach Kundengruppe/Volumen aus Kostengründen

unterschiedlich detailliert) |

Mutmaßliches Anlageergebnis

Risiken |

Weiteres Verfahren |

Verwirklichung der Strategie? Wer macht was?

Wann weitere Beratung? èNachprüfung

und Nachjustierung |

Aktuell ist eine Tendenz zur Strukturierung

der Vermögensverwaltung innerhalb der Betriebe zu beobachten, z.B. bei

Pensionskassen