Weitere

Skripte und mehr findet ihr auf meiner Homepage. Bitte wählt

eine Kategorie! |

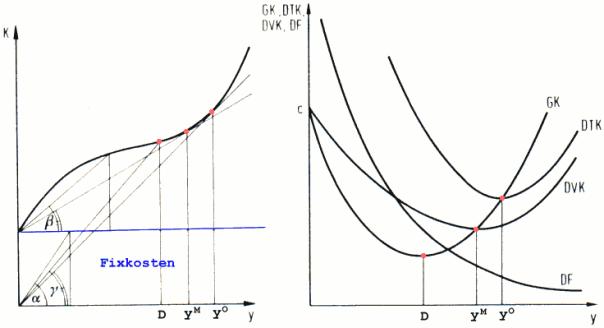

Kostenfunktion: K=ay3-by2+cy+F a,b,c= Rahmenbedingungen/ unternehmensabhängige Koeffizienten mit a,c>0 und b<0 |

Grenzkosten: GK = K’ = 3ay2-2by+c |

Durchschn.

Fixkosten: |

Durchschn.

variable Kosten: |

Durchschn.

totale Kosten: |

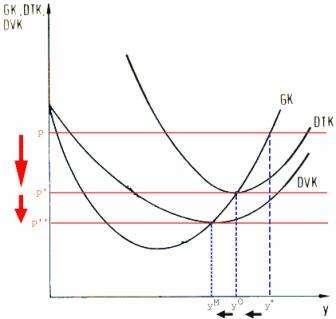

Graphische Darstellung:

Der Tangens a, der immer vom Ursprung bis zur Fixkostenlinie geht, wird mit wachsendem y immer kleiner. Das heißt, dass die durchschnittlichen Fixkosten pro Stück immer kleiner werden, da die Fixkosten auf immer mehr Produktionseinheiten verteilt werden. Auch der Tangens ß, der von der Fixkostenlinie bis zur Kostenlinie geht wird bis zum Punkt yM immer kleiner, dass heißt: bis hier sinken die durchschnittlichen variablen Kosten und erreichen in yM ihr Minimum. Danach steigen die durchschnittlichen variablen Kosten. YM bezeichnet man als Produktionsschwelle oder Betriebsminimum. Der Tangens ?, der vom Ursprung bis zur Kostenfunktion geht, wird bis zum Punkt y0 immer kleiner und steigt danach wieder. In y0 sind somit die durchschnittlichen totalen Kosten am niedrigsten und die Funktion hat dort ihr Minimum. Y0 wird auch als Gewinnschwelle oder Betriebsoptimum bezeichnet. Die Grenzkosten bezeichnen den Kostenzuwachs pro zusätzlicher Produktionseinheit. Ihr Minimum liegt links von yM und y0. Es ist der Wendepunkt der Kostenfunktion.

Der Erlös ist nur von y abhängig,

da der Preis exogen vorgegeben ist: ![]()

Auch die Kostenfunktion (s.o.) ist von y abhängig.

èDer

Gewinn ist von y abhängig: ![]()

èBedingung für ein Gewinnmaximum:

![]()

da E’= p = Grenzerlös, gilt: K’=p (1. Bedingung für ein Gewinnmaximum)

2. Bedingung: Die Steigung der Grenzkostenfunktion muß kleiner sein als

die der Grenzerlösfunktion è

E’’<K’’ èda E’’=0: 0<K’’

èDie Grenzkostenfunktion

muß ein positives Wachstum haben.

Ist die erste Bedingung erfüllt und die

zweite nicht, liegt der Punkt mit dem größtmöglichem Verlust

vor. Er wird mit ![]() bezeichnet.

bezeichnet.

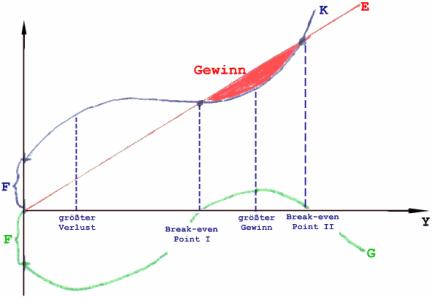

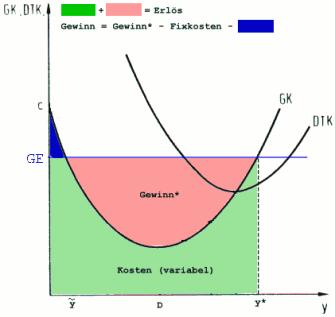

Die Kosten betragen y*p dies entspricht der Fläche mit den Seitenlängen (0;y*) für y und (0;GE) für p, da GE für p steht und y* für die aktuelle Produktion. Somit sind die Kosten so groß wie die grüne und die rote Fläche zusammen. Dazu kommen noch Kosten in Höhe der blauen Fläche. Diese Kosten sind am Anfang nicht durch den Preis gedeckt. Die rote Fläche zeigt den Gewinn an. Dabei nicht beachtet ist jedoch die blaue Fläche und die Fixkosten. Diese müssen noch abgezogen werden. Ab dem Punkt y* bringt ein zusätzliches y keinen zusätzlichen Gewinn mehr èhier liegt das Gewinnmaximum. Im Punkt D entstehen die geringsten Produktionskosten, dennoch steigt der Gewinn an, wenn man weiter produziert, wenn auch das Gewinnwachstum abnimmt, bis es beim Punkt y* zum Erliegen kommt.

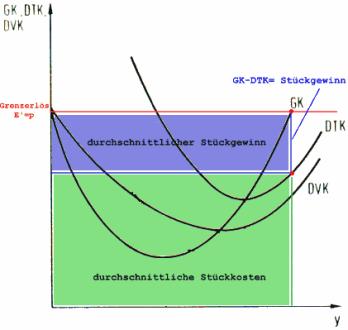

Der durchschnittliche Gewinn pro Stück ist immer die Spanne zwischen der Grenzkostenfunktion und der durchschnittlichen totalen Kostenfunktion (DTK). Der Bereich darunter entspricht den durchschnittlichen Kosten pro Produktionseinheit. Der größte Abstand zwischen GK und DTK ist bei y* gegeben.

Unter Gewinn versteht man den Gewinn, der nach Bezahlung des Unternehmers noch übrig bleibt!!

2.

Veränderung des Preises èVerschiebung

des Preises / der Grenzerlösfunktion

i.

Einstellung der Produktion

èdie variablen Kosten sinken

auf 0 aber die Fixkosten bleiben

èVerlust in Höhe der

Fixkosten

ii.

Weiterproduzieren

èvariable Kosten sind gedeckt,

da GK über DVK è Fixkosten

sind zum Teil gedeckt

èVerlust in Höhe der

teilweisen Fixkosten èVerlust

minimiert

i.

Einstellung der Produktion

èVerlust in Höhe der

Fixkosten

ii.

Weiterproduzieren

èFixkosten gedeckt aber Verlust

in Höhe der variablen Kosten

|