ROI-Schema |

|

Weitere

Skripte und mehr findet ihr auf meiner Homepage. Bitte wählt

eine Kategorie! |

Die Bewegungsbilanz |

|||

Mittelverwendung |

Bewegungsbilanz |

Mittelherkunft |

|

|

|

||

Summe |

Summe |

||

Beispiel: HochTief-Bewegungsbilanz 1998/1999

Mittelverwendung |

Bewegungsbilanz |

Mittelherkunft |

|

|

|

||

Summe ca. 1560000 |

Summe ca. 1560000 |

||

Interpretationen:

· Der Zugang von immateriellen Vermögenswerten könnte auf den Kauf von Patenten hindeuten

· Eine Sachanlagenzunahmen kann positiv sein (neue Maschinen und günstigere Produktion) oder negativ (hohe Bereitstellungskosten)

· Die Finanzanlageninvestition könnte eine Beteiligung sein, wobei die Vorteilhaftigkeit zu prüfen ist

· Die Forderungszunahme ist negativ zu bewerten, da sie ein Ausfallrisiko beherbergt. Zudem ist die Forderungszunahme großteils fremdfinanziert (siehe Anstieg der Verbindlichkeiten)

· Die EK-Erhöhung ist positiv

· Die Rückstellungserhöhung ist eher negativ zu bewerten, da sie Risikopotential offenbart

· Der Anstieg der Verbindlichkeiten in diesem Maß ist sicherlich negativ, was sich noch verstärken würde, wenn es sich ausschließlich um kurzfristige Finanzierungen handeln würde

· Hauptproblem: den hohen sicheren Verbindlichkeiten stehen unsichere Forderungen in beträchtlicher Höhe ggü.

ROI-Schema |

|

èalternativ wird er z.T. auch als Quotient von Betriebsergebnis und Gesamtkapital gebildet

Ableitung des ROI aus anderen Kennzahlen (ROI=![]() ):

):

|

|

|

èder ROI ist aus vielen verschiedenen Kennzahlen abhängig, so dass eine Veränderung sehr genau analysiert werden muß |

||

Anwendung des ROI zur Krisendiagnose bei Unternehmen:

ROI als Hilfsmittel zur Krisendiagnose |

|

|

èje größer die senkrechte Abstand zur Trennlinie ist, desto gesünder bzw. kränker ist das Unternehmen

èdieses Kennzahlensystem basiert auf den wichtigsten Kennzahlen zur Rentabilität und Liquidität (R und L)

èhier keine Verdichtung auf eine Kennzahl, sondern auf einige wenige

RL-Bilanz-Kennzahlensystem |

|||

Rentabilität |

Liquidität |

||

Ordentliches Ergebnis |

Ordentliches Betriebs- und Finanzergebnis |

Liquide Mittel |

Anfangsbestand + Einzahlungen – Auszahlungen |

Finanzergebnis |

Beteiligungsertrag + Zinsertrag – Beteiligungsaufwand |

Working Capitalèje höher um so schlechter, da es auf d. Passivseite finanziert werden muß |

UV - kurzfr. Verbindlichkeiten |

Außerordentliches Ergebnis |

Außerordentlicher Ertrag – a.o. Aufwand |

Liquiditätsgrad I |

|

GK-Rentabilität |

|

Anlagendeckung |

|

EK-Rentabilität |

|

Verschuldungsgrad |

|

ROI |

|

Cashflow |

Jahresüberschuß / -fehlbetrag + Abschreibungen +/- Änderung der Rückstellungen |

Kapitalumschlags-häufigkeit |

|

Dynamischer Verschuldungsgrad èEntschuldungsdauer in Jahren |

|

Umsatzrentabilität |

|

|

|

è14 Kennzahlen, die im Vergleich zu einem Durchschnittswert eine Einschätzung über die Solvenz des Unternehmens erlauben sollen

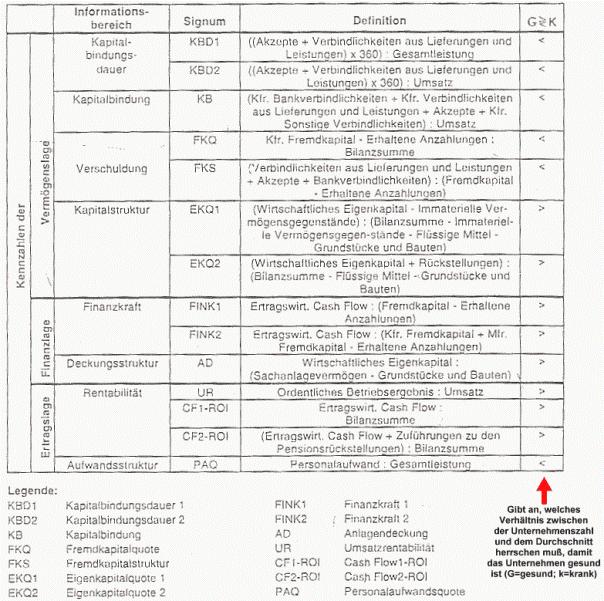

Baetge Bilanz-Rating (C)Baetge |

|

Weitere

Skripte und mehr findet ihr auf meiner Homepage. Bitte wählt

eine Kategorie! |